发布时间:2025-08-21 12:21:57 点击量:

今天我们来看三峡能源,从公司主营业务、竞争对手、财务数据、资本市场等方面进行解析。

中国三峡新能源(集团)股份有限公司(股票代码:600905,以下简称“三峡能源”)专注于风能、太阳能的开发、投资和运营,并积极布局水力发电、储能等多元化清洁能源业务。

其业务覆盖全国30个省、自治区和直辖市,装机规模、盈利能力等持续稳居国内新能源企业第一梯队,更是全球海上风电领域的重要参与者。

公司前身可追溯至早期的水电开发项目,随后敏锐捕捉到全球能源变革趋势,战略性地切入风电和光伏赛道。

2024年新增装机容量791.70万千瓦,累计装机容量达到4796.14万千瓦的历史新高。其海上风电累计装机容量达704.98万千瓦,占据全国17.08%的市场份额,彰显了其在该领域的绝对领导力。

公司于2021年在上海证券交易所主板上市,成功打通资本通道,为其持续扩张提供了强劲动力。

三峡能源的营收结构清晰展现了其“风电为主、光伏协同、多元探索”的业务格局。

此外,公司正积极培育储能作为新的战略增长点。2024年,其独立储能发电量同比暴增469%,抽水蓄能项目也在快速布局中,这为公司未来参与电力市场调节和获取额外收益奠定了坚实基础。

2025年第一季度,中国绿色电力行业的竞争格局呈现出强者恒强、多维竞逐的态势。三峡能源与国内主要能源企业在营收和市值上展开了激烈竞争。

同期,华能国际(600011)作为传统的火电巨头转型代表,其营收规模达到603.35亿元,远超同业。这体现了其庞大的资产基数,但也面临着能源转型的巨大挑战。甘肃能源(000791)则展现了良好的成长势头,第一季度营收22.38亿元,净利润同比增长31.59%,增速领先。

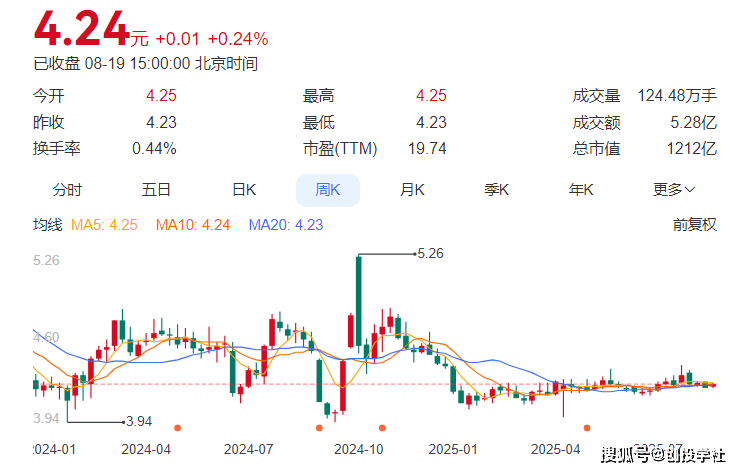

截至2025年8月15日,三峡能源的总市值为1223.55亿元,在电力行业102家上市公司中市值排名第。这一市值规模使其稳居行业龙头地位,但投资者也需注意到,其动态市盈率约为17.78倍,市场在肯定其龙头地位的同时,也对估值有一定的考量。

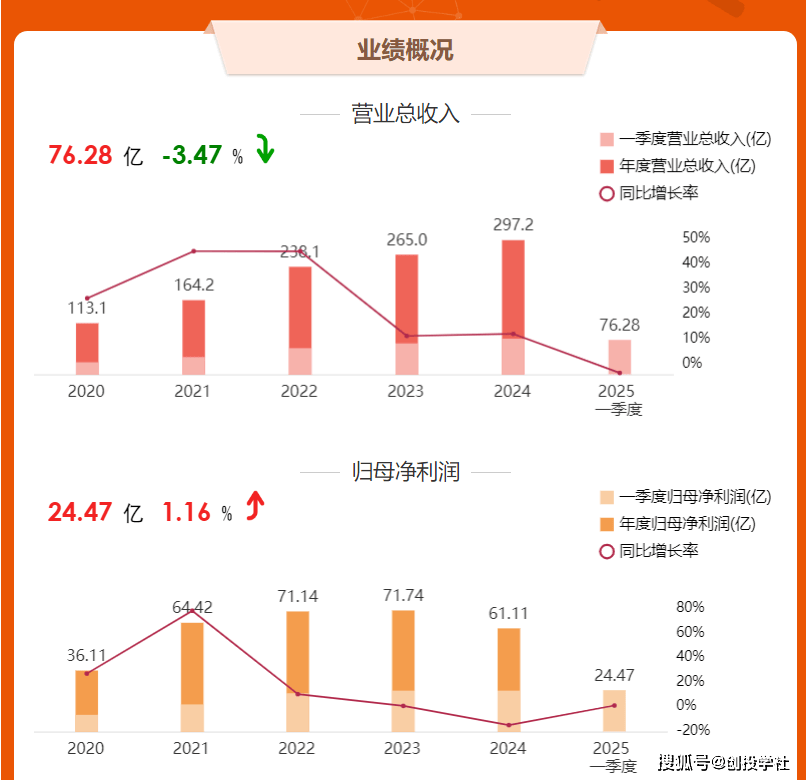

2024年,公司实现营业总收入297.17亿元,同比增长12.13%,强劲的营收增长主要得益于新机组投产带来的发电量提升。

利润下滑主要受四方面因素影响:一是电价较高的电量占比下降及市场化交易电量比重上升导致综合电价同比下降;二是新投产项目转固导致折旧成本增加;三是计提了14.50亿元的资产减值损失;四是参股企业投资收益有所减少。

进入2025年第一季度,公司营收出现小幅回调,实现营业总收入76.28亿元,同比下降3.47%。但这更凸显了其盈利能力的韧性,在营收微降的情况下,归母净利润实现24.47亿元,同比增长1.16%。这份“增利不增收”的季报,反映了公司在成本控制和运营效率上的优化。

但也必须关注其财务结构中的一些挑战:截至一季度末,公司应收账款高达476.91亿元,占年度净利润的比例异常高,回款压力较大。同时,公司的有息资产负债率已达50.98%,债务偿付压力不小。此外,尽管毛利率保持在49.32%的较高水平,但同比出现了下降,这些因素共同构成了公司未来需要持续关注的财务要点。

三峡能源的总市值约为1212亿元,动态市盈率(TTM)为19.74倍,这些估值指标表明,市场给予公司的估值相对稳健。

综合来看,三峡能源无疑是中国绿色能源转型浪潮中的核心标的。公司拥有领先的装机规模、清晰的主营业务结构以及强大的股东背景。短期内,其业绩虽受电价波动、折旧压力及财务费用等因素扰动,但长期向好的趋势未变。

对于长期投资者而言,三峡能源仍然是分享中国新能源产业发展红利的一个极具吸引力的投资载体。当前估值水平下,公司具备一定的安全边际和长期配置价值,投资者可密切关注其未来季度报告中现金流和毛利率的边际变化信号。

*以上仅代表个人观点,不构成投资意见!投资有风险,入市需谨慎!返回搜狐,查看更多